Le Relevé d’Identité Bancaire, ou RIB, est un document que nous manipulons quotidiennement. Que ce soit pour percevoir un salaire, domicilier des factures ou effectuer un virement, il circule par email, courrier ou messagerie. Pourtant, une question revient souvent : que peut-on réellement faire avec un RIB une fois entre les mains d’un tiers ? Si ce document est indispensable, il ne constitue pas une clé ouvrant un accès illimité à votre compte.

À quoi sert concrètement un RIB ?

Le RIB est une carte de visite bancaire. Il contient les coordonnées nécessaires pour identifier un compte de manière unique au sein du système financier. Contrairement à une carte bancaire, il n’est pas un outil de paiement direct, mais un support de transmission d’informations.

Recevoir des fonds

C’est l’usage le plus courant. En transmettant votre RIB à un employeur, à la CAF ou à un client, vous leur permettez de vous envoyer des fonds. Dans ce cas, l’argent circule vers votre compte. Le risque est inexistant : personne ne peut vous voler de l’argent en vous en envoyant.

Mettre en place des paiements récurrents

Le RIB permet d’automatiser le règlement de charges fixes. Pour un abonnement téléphonique ou un loyer, fournir votre RIB permet au créancier de préparer les ordres de prélèvement. Cependant, la simple transmission du document ne suffit pas légalement à déclencher le transfert : elle doit s’accompagner d’une autorisation explicite de votre part.

Ce qu’un tiers ne peut PAS faire avec votre RIB seul

Il existe de nombreux mythes sur la dangerosité du RIB. Il est nécessaire de distinguer ce qui est techniquement possible de ce qui est légalement réalisable par une personne malveillante.

Le premier point de rassurance concerne le retrait d’argent. Un individu possédant votre RIB ne peut pas se présenter au guichet pour retirer des espèces, ni effectuer des achats en ligne, car ces opérations requièrent les numéros de carte bancaire, la date d’expiration et le cryptogramme. Le RIB n’offre aucun accès direct au solde ou à l’historique de vos transactions.

De plus, pour qu’une entreprise puisse prélever de l’argent, elle doit disposer d’un mandat de prélèvement SEPA signé de votre main, physiquement ou électroniquement. Sans ce document, toute tentative de prélèvement est illégale. Les banques vérifient ces mandats et vous disposez d’un droit de contestation pour annuler une opération suspecte.

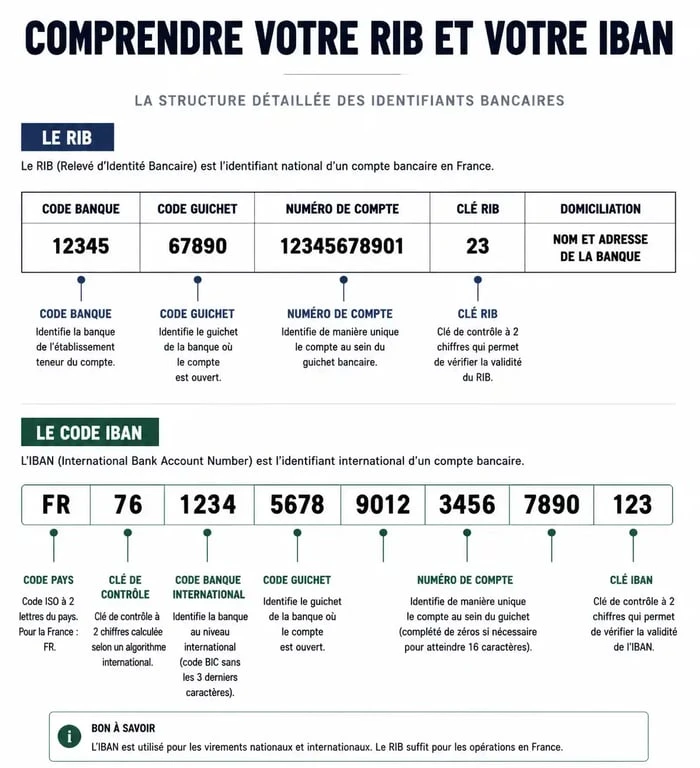

Les composants techniques du RIB

Un RIB répond à une structure normalisée rigoureuse. Voici les éléments qui le composent :

| Élément | Composition | Utilité |

|---|---|---|

| Code Banque | 5 chiffres | Identifie l’établissement bancaire. |

| Code Guichet | 5 chiffres | Identifie l’agence spécifique. |

| Numéro de compte | 11 chiffres ou lettres | Identifiant personnel au sein de l’agence. |

| Clé RIB | 2 chiffres | Vérifie la validité des chiffres précédents. |

| IBAN | 27 caractères | Version internationale des coordonnées bancaires. |

| BIC (ou SWIFT) | 8 ou 11 caractères | Code international de la banque. |

L’IBAN est la norme de référence pour les transactions en Europe. Il regroupe les informations du RIB local dans un format standardisé, facilitant les échanges au sein de la zone SEPA.

Les risques réels : fraude au prélèvement et usurpation

Si le RIB seul est inoffensif pour vider un compte, il peut être utilisé dans une fraude plus complexe.

La fraude au faux mandat

Un fraudeur possédant votre RIB et vos informations personnelles pourrait tenter de souscrire un abonnement en ligne en imitant votre signature sur un mandat électronique. Certains prestataires aux systèmes de vérification légers peuvent valider l’opération. C’est le risque le plus concret : voir apparaître un prélèvement pour un service jamais sollicité.

Pour contrer cela, consultez régulièrement vos relevés. En cas de prélèvement non autorisé, vous avez jusqu’à 13 mois pour contester l’opération auprès de votre banque et obtenir un remboursement intégral.

L’usurpation d’identité

Le RIB est perçu comme un document de confiance. En le combinant avec une copie de votre carte d’identité, un malfaiteur peut se faire passer pour vous afin d’ouvrir d’autres comptes ou de souscrire des crédits. Ici, le RIB n’est pas l’outil du vol, mais une pièce justificative qui crédibilise l’usurpateur.

Percevez votre compte bancaire comme un espace privé. En choisissant à qui vous ouvrez la porte de vos coordonnées bancaires, vous maintenez l’intégrité de vos flux financiers. Un RIB n’est dangereux que si l’on néglige de surveiller les accès autorisés.

Bonnes pratiques pour transmettre son RIB en toute sécurité

Adoptez des réflexes simples pour limiter l’exposition de vos données bancaires :

Vérifiez l’identité du demandeur : Ne transmettez jamais votre RIB suite à un email ou un appel non sollicité, même s’il semble provenir d’un organisme officiel. Les administrations possèdent déjà vos coordonnées ou vous demandent de les mettre à jour via votre espace personnel sécurisé.

Utilisez des plateformes sécurisées : Privilégiez l’envoi de documents via les messageries internes des sites officiels plutôt que par email classique, qui peut être intercepté.

Marquez vos documents : Si vous devez envoyer un RIB par email à un particulier, ajoutez un filigrane numérique mentionnant l’usage unique, par exemple : « Pour achat vélo – Janvier 2024 ». Cela rend le document plus difficile à réutiliser pour une usurpation.

Gérez votre liste de bénéficiaires : Dans votre application bancaire, vérifiez régulièrement la liste des mandats de prélèvement actifs. Vous pouvez révoquer un mandat à tout moment, ce qui bloque toute future tentative de prélèvement par cet organisme.

Activez les alertes : La plupart des banques proposent des notifications en temps réel pour chaque mouvement. C’est le meilleur moyen de repérer un prélèvement suspect dès sa présentation.

Le RIB est un outil de transmission indispensable. S’il permet de recevoir des fonds sans risque, sa capacité à en faire sortir est strictement encadrée par la loi et nécessite votre consentement explicite. La vigilance reste votre meilleure alliée : surveillez vos comptes, protégez vos pièces d’identité et ne diffusez vos coordonnées bancaires qu’à des interlocuteurs de confiance.

Table des matières

- À quoi sert concrètement un RIB ?

- Testez vos connaissances sur la sécurité de votre RIB

- Résultats

- Recevoir des fonds

- Mettre en place des paiements récurrents

- Ce qu’un tiers ne peut PAS faire avec votre RIB seul

- Les composants techniques du RIB

- Les risques réels : fraude au prélèvement et usurpation

- La fraude au faux mandat

- L’usurpation d’identité

- Bonnes pratiques pour transmettre son RIB en toute sécurité

Une offre à 9.95€/mois

500 000 livres audio & podcasts

1 livre audio / mois + 1 gratuit à l'inscription

smartphone, tablette, ordinateur & enceintes connectées

avantages supplémentaires pour les membres Prime

2 offres dès 4.08€/mois

1500 films & 300 séries

3 écrans simultanés

smartphones, tablettes & téléviseurs connectés (LG, Samsung & Philips)

livraison gratuite sur Amazon & avantages Amazon Prime

5 offres dès 3.99€/mois

60 millions de titres

MP3 256 kbps

assistants vocaux Alexa, smartphones Android & iOS...

offre moins chère avec Prime